3月の確定申告をe-taxで済ませた時にはヤレヤレでした。

そんな事はかなり過去の事と思っていると、

2019年7月22日、実家に『市役所』より『償却資産申告書』という封筒が届きました。

私は全くの無知なので、

「なぜ実家に?なぜこのような書類が来るのか?なぜこの時期に?」

と、訳がわかりませんでしたので封筒に書いてある送り主の『市役所の資産税課』に電話しました。

電話で担当に聞くと、

Q、なぜ実家に?

A、実家に届いたのは”父親を開設者”にしていたためでした。

Q、なぜこのような書類が来るのか?

A、『固定資産税』は土地、家屋の他に『事業用の償却資産』にも課税される為でした。

Q、なぜこの時期に?

A、どうやら地方税法第383条の

「毎年1月1日における当該償却資産はその価格の決定に必要な事項を1月31日までに市町村に申告しなければいけない」

という事で、私が”接骨院の家屋を所有する両親”に申告するように手筈しなければいけなかったのです。

要は、かなり遅れてしまっている状態なのです。

でもこんなのは知りませんでしたので、しょうがない事だと・・・。

担当の人が言うには、

家屋はすでに課税されているので、内装に関しては償却資産として計上しなくていいとのことでした。

となると、家屋以外では開設にかかった雑費ということになります。

それほどは多くは無いので、助かります。

早速、平成30年度の確定申告に使用した書類を引っ張り出してきました。

私の場合には、『開設にかかった費用』として『備品と消耗品』をひとまとめにしていて、

業界の協会に入った『会費』も償却資産としてあげています。

ネットの情報を鵜呑みにして『会費』まで償却資産としてあげているが大丈夫なのか?

ものでは無くて、権利だし・・・。

で、再び調べることに。

同業者団体等に対して支出した加入金及び会費の取扱いについて

ちょうど私と同じ状況の記載がありました。

「構成員として地位を他に譲渡することができることになっているもの、出資の性質を有するものは、譲渡又は脱退するまで資産に計上します。」

私の入っている団体は、地位を他に譲渡することができることになっているもの、出資の性質を有するものでは無いような。

ではどうしたら?

該当しないものは、

繰延資産に該当し、償却期間は5年となる。

ということです。

私は20万円以上のお金を払っていますが、支出金額が20万円未満の場合には損金経理により全額損金算入します。

私は確定申告時にしっかりと繰延資産として、償却期間を5年にしていました。

↑

(数ヶ月前の自分を褒めたいです。)

ここまで調べておいて、市役所に改めて聞くと、

『会費は無形財産』

なので計上する必要は無いそうです。

ズコーってなりました。時間を無駄にしました。

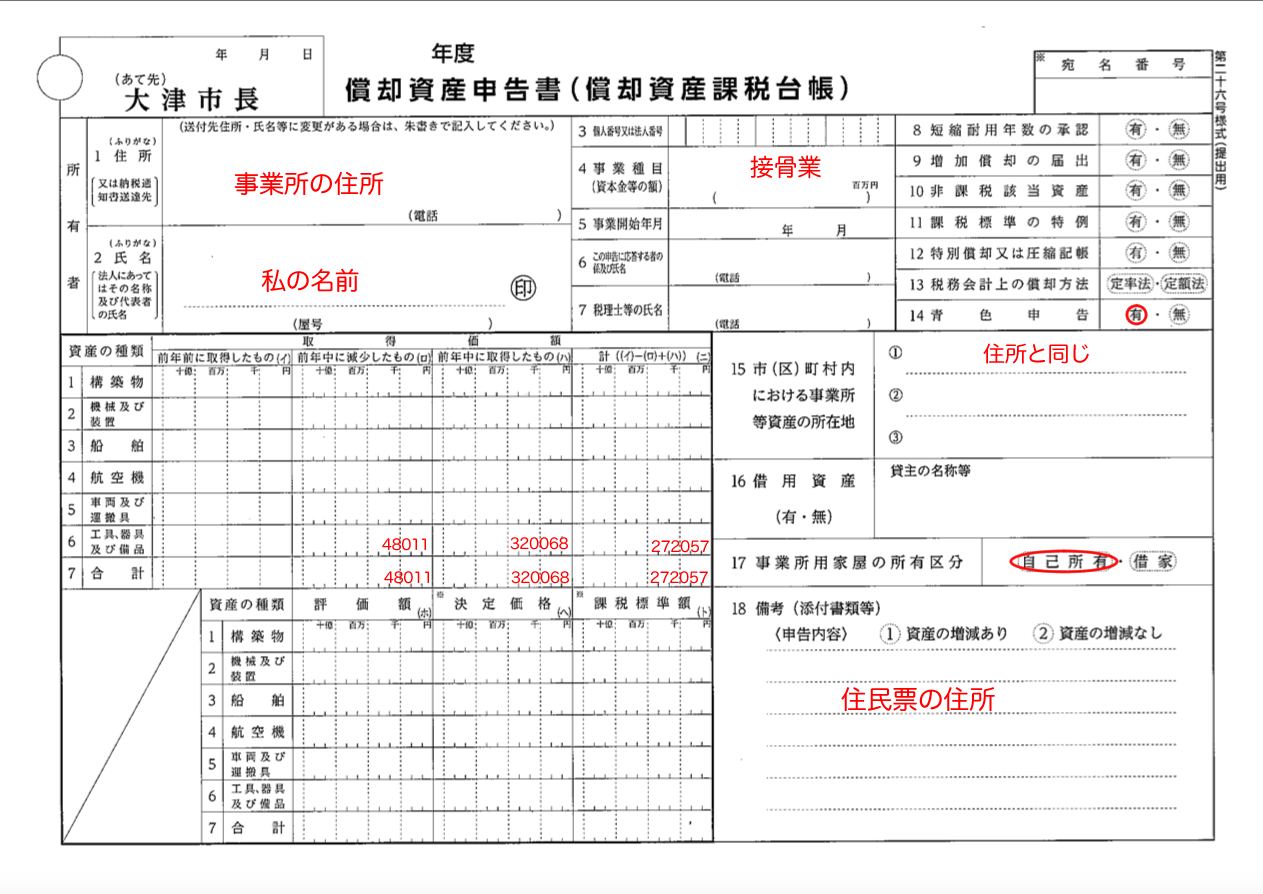

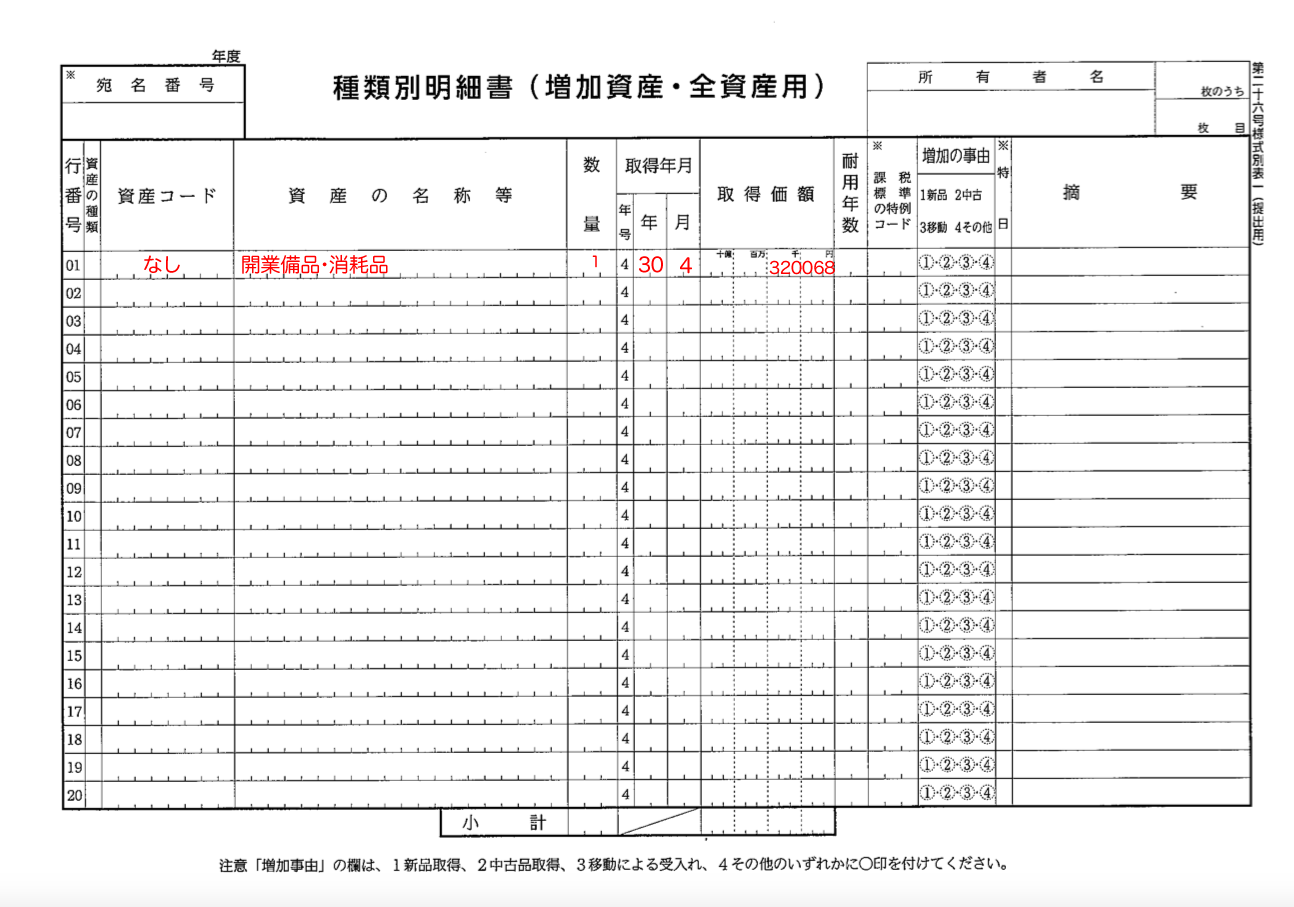

償却資産申告書・種類別明細書への記入

所有者の欄で住所を事業所にして、名前を私にしておけば来年度の通知は、両親の住所ではなく私のところに来るはずです。

あとは、『固定資産台帳』というものが必要らしいですが、分かりません。

『減価償却資産の内訳が分かる資料』ともなっています。

確定申告で、

『青色申告決算書』をプリントアウトした時に4枚の紙が出てきました。

そのうちの1枚に、

『減価償却費の計算』

とあります。

市役所の人に聞くとそれでいいとのことでした。

「減価償却資産」は150万円行かなければ課税されないみたいで、私はもちろん課税されません。

でもこのように、申告書の提出が求められるのです。

時間もそんなにかからずクリアできてストレスもありませんでした。