開業の準備は親がしていました。

正確には、親が鍼灸院をする予定でしたが、身体を壊してしまったので私が接骨院をすることになったのです。

開業にあたって改装工事をしました。

費用は¥1570000です。

懇意にしていた業者でしたので安く済みました。

この工事が終わったのが2017年12月です。

2018年の支出ではありませんし、開業中でもありません。

この仕訳ってどうしたらいいのか分かりませんでした。

そこで調べて、

この費用は開業にあたって使った費用なので「開業費」として計上することにしました。

| 借方 | 貸方 | ||||

| 日付 | 勘定科目 | 金額 | 勘定科目 | 金額 | 摘要 |

| 開業日前日 | 開業費 | 1570000 | 元入金もしくは事業主借 | 1570000 | 改装費 |

この金額を

決算書・収支内訳書作成コーナー>減価償却資産の入力

に打ち込んでいきます。

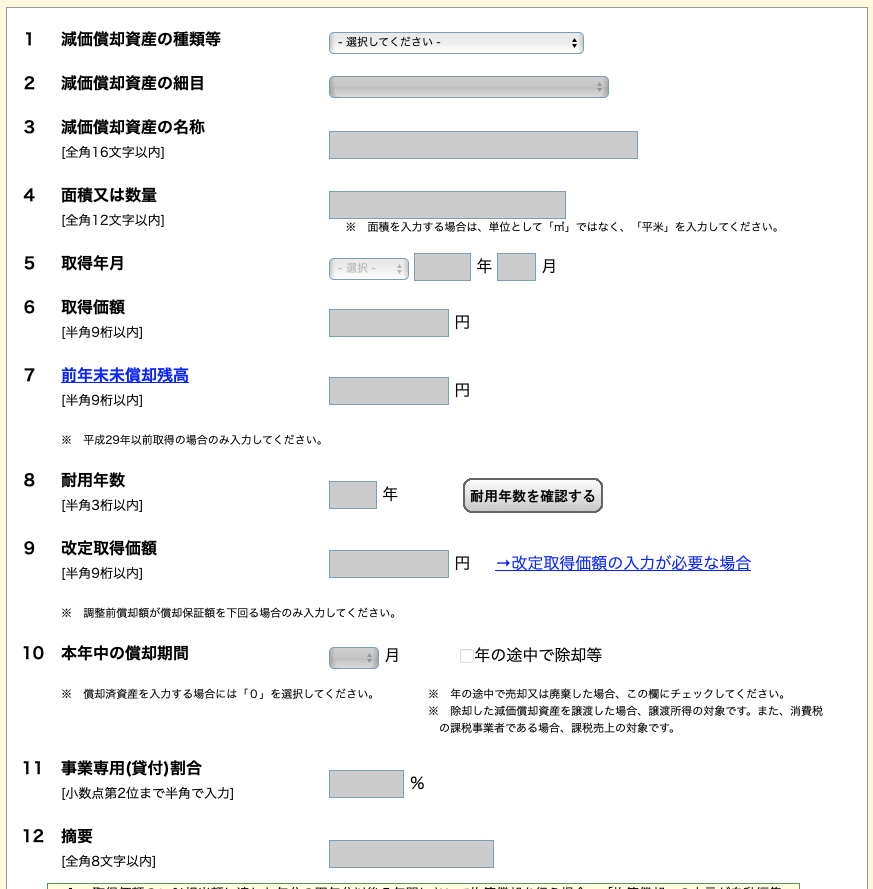

1、減価償却資産の種類

開業にかかった費用は、『繰延資産』として償却していきます。

2、減価償却資産の細目と4、面積または数量は入力できません。

3、減価償却資産の名称は『改装費』『備品』『会費』としました。

合計せずそれぞれで入力しました。

5、取得年月は開業日にしました。

6、取得価額は領収書通り

7、前年末未償却は空欄です。

開業前なので、事業はしていませんがこの場合はどうしたらいいか分かりませんでした。

①減価償却費の計算式に素直に当てはめて行うべきか?

②事業はしていないので、事業と関係ない2%の部分に対して計算を行うべきか?

と色々と迷って分からなかったのですが

どうやら「取得年月」を開業日にしたら良いみたいなので、「前年末未償却残高」は空欄で良さそうです。

8、耐用年数は「改装」は15年で「備品と会費」は5年で償却します。

耐用年数15年は壁紙やら電気設備の耐用年数を採用しています。

9、改定取得価額は打ち込めないので

10、本年中の償却期間は4月から12月までの9ヶ月にしました。

11、事業専用割合は改装にあたり、事業と関係ない部分の工事もお願いしましたので、その分は除かなくてはいけません。

内装工事の見積書からその金額を除いた分が「事業専用割合」となります。

私の場合は98%でした。

以上で減価償却の入力を終えました。

はじき出された金額は76930円です。

この償却される金額76930円は、期末で仕訳します。

| 借方 | 貸方 | ||||

| 日付 | 勘定科目 | 金額 | 勘定科目 | 金額 | 摘要 |

| 12月31日 | 開業費償却 | 76930 | 開業費 | 76930 | 改装費 |

開業に費やした金額は「資産」になります。

毎年、こうやって少しづつ経費として落としていくわけです。